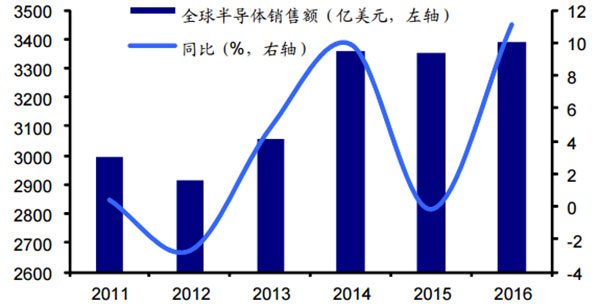

根据世界半导体贸易统计组织(WSTS)的数据,2024年全球半导体市场规模已达到6430亿美元,同比增长7.3%,并预计2025年将进一步增长至6971亿美元,同比增长11%。这一增长趋势反映出全球科学技术产业的快速发展和数字化转型的加速,使得各行各业对芯片的需求一直增长。尤其是在物联网、人工智能、无人驾驶等新兴领域,芯片作为核心硬件支撑,市场需求呈现出爆发式增长。

作为全球最大的半导体市场,中国在近年来取得了显著增长。据中国电子信息产业发展研究院(CCID)统计,2024年中国芯片设计行业销售规模已超过6500亿元人民币,同比增长10%以上。这一增长主要得益于国内电子科技类产品需求的增加、新兴技术的快速发展以及政府对半导体产业的支持。中国政府发布的《国家集成电路产业高质量发展推进纲要》明白准确地提出要加强集成电路产业链协同发展,推动集成电路产业向中高端迈进。

2025年,全球半导体市场规模的扩大主要得益于几个关键领域的增长动力。首先,人工智能(AI)技术的普及和应用推动了算力芯片需求的增长,特别是在数据中心、个人电脑(PC)、智能手机和汽车产业中,AI成为推动集成电路复杂化的核心力量。其次,物联网(IoT)的加快速度进行发展,特别是在智能家居、智慧城市等领域,使得低功耗、高集成度和低成本的物联网芯片需求一直增长。此外,无人驾驶技术的加快速度进行发展也推动了无人驾驶芯片需求的增加,这类芯片需要具备高算力、低功耗和高可靠性等特点。

全球半导体行业细分商品市场竞争格局呈现出多样化的特点。以CPU为例,2023年全球市场规模为800亿美元,其中英特尔占据78%的市场份额,AMD占据13%。在GPU市场,NVIDIA以88%的市场份额占据主导地位,AMD紧随其后。功率器件市场中,德国英飞凌、美国德州仪器等企业占据领先地位。模拟芯片市场中,德州仪器、亚德诺半导体等企业占据较大份额。存储芯片市场中,三星电子、美光科技、SK海力士等企业占据主导地位。此外,在DSP、CIS芯片、射频芯片、MCU、显示驱动芯片和FPGA等细分市场中,也呈现出多样化的竞争格局。

根据中研普华产业研究院发布的《2025-2030年半导体芯片市场规划研究及未来潜力预测咨询报告》显示:

2025年,芯片设计行业的市场集中度呈现出高度集中化的特点。少数几家国际巨头占据了大部分市场份额,并控制着先进的半导体制造技术和设备。这些巨头企业具有强大的研发实力和市场之间的竞争力,能够在市场上占据领先地位。同时,中国芯片设计行业也涌现出了一批具有竞争力的龙头企业,如华为海思、紫光展锐等,这些企业在国内市场中占据重要地位。

国际半导体市场中,英伟达(NVIDIA)、英特尔(Intel)、AMD、三星电子、美光科技等企业占据主导地位。这些企业在技术研发、产品创新和市场拓展方面具有较强实力,不断推动半导体行业的发展。在中国市场中,华为海思、紫光展锐、中芯国际等企业也在不断努力提升技术水平,扩大市场占有率。未来,随着市场竞争的加剧和客户需求的多样化,定制化与差异化将成为芯片设计行业的重要发展方向。芯片设计企业需要加强与客户的沟通和合作,深入了解客户的实际需求和应用场景,开发出具有定制化特点的芯片产品。

随着半导体工艺技术的不断突破,5纳米、3纳米甚至更先进的工艺节点已经成为主流,使得芯片在速度、能效和集成度上实现了质的飞跃。采用3纳米制程的芯片,其性能相比7纳米制程提升了约30%,同时功耗降低了约50%。此外,新型材料如二维材料、量子点、碳纳米管等的研究和应用也为芯片设计带来了新的发展机遇。这些材料具有优异的电学、热学和力学性能,可以显著提高芯片的性能和可靠性。

智能化将成为芯片设计行业的重要发展趋势。随着人工智能技术的不断发展和应用领域的拓展,芯片设计企业需要加强人工智能算法和硬件的深度融合,开发出具有高性能、低功耗和可编程等特点的人工智能芯片。同时,芯片设计行业还需要加强与其他领域的融合,如物联网、云计算、大数据等。通过融合创新,可以开发出更加智能化、高效化和个性化的芯片产品,满足市场需求的变化和升级。

随着全球环保意识的提高和可持续发展理念的深入人心,绿色化与可持续化将成为芯片设计行业的重要发展趋势。芯片设计企业需要加强绿色设计和绿色制造,降低产品的能耗和废弃物排放,提高产品的环保性能和可持续性。同时,芯片设计企业还需要加强环保材料的应用和回收处理技术的研发,推动芯片产业的绿色化和可持续发展。

产业链整合与协同发展是芯片设计行业的重要趋势。芯片设计企业需要加强与产业链上下游企业的合作和协同,推动产业链的整合和优化。通过加强原材料供应、制造代工和销售渠道等方面的合作和协同,可以降低生产成本和提高市场之间的竞争力。同时,芯片设计企业还需要加强与高校、科研机构和创新平台的合作和交流,推动产学研用深度融合和创新发展。

2025年,各国政府纷纷出台政策支持芯片设计行业的发展。这些政策的实施为芯片设计行业提供了良好的发展环境和机遇。例如,中国政府发布了《国家集成电路产业发展推进纲要》,明确提出要加强集成电路产业链协同发展,推动集成电路产业向中高端迈进。同时,各国政府还制定了产业发展规划,明确了芯片设计行业的发展趋势和重点任务。这些规划为芯片设计行业的发展提供了指导和支持,有助于推动产业的持续健康发展。

随着全球资本市场的活跃和融资环境的改善,芯片设计企业可以通过上市融资、风险投资和私募股权等方式筹集资金,推动技术创新和产业升级。同时,各国政府也加大了对芯片设计行业的资金支持和税收优惠力度。例如,中国政府设立了国家集成电路产业投资基金,为芯片设计企业提供资金支持;同时,还实施了税收优惠和人才引进等政策,为芯片设计行业的发展提供了良好的政策环境。

国际贸易与合作是芯片设计行业发展的重要推动力。2025年,随着全球贸易体系的不断完善和国际贸易合作的加强,芯片设计公司能够通过国际贸易和合作拓展海外市场和获取先进技术。同时,各国政府也加强了国际贸易合作的力度,推动了芯片设计行业的国际合作和交流。

综上所述,2025年半导体芯片行业将迎来更加广阔的发展前途和巨大的市场潜力。随技术进步、市场需求量开始上涨、政策支持以及国际贸易环境的变化,半导体芯片行业将继续保持迅速增加的态势。然而,企业也要一直加强技术创新和市场拓展能力,以适应一直在变化的市场需求和环境变化。同时,加强产业链上下游企业的合作与协同,推动产业链的整合与优化,也是实现持续健康发展的关键。通过一起努力,半导体芯片行业将为实现全球科学技术产业的繁荣和发展做出重要贡献。

中研普华通过对市场海量的数据来进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提升公司竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年半导体芯片市场规划研究及未来潜力预测咨询报告》。

本文内容仅代表作者本人观点,中研网只提供资料参考并不构成任何投资建议。(如对有关信息或问题有深入需求的客户,欢迎联系咨询专项研究服务)