经常关注大盘的,就会有一种感觉:最近的盘面有点不过瘾。指数大体徐徐前行,不紧不慢。像一头慢慢前行耕耘的老牛一样,走走停停。在默默无闻中又总能有一些版块悄然走强,像极了对老牛吆喝一下,就能稳住这头“老牛”前行的步伐。

上周的半导体板块就是这么一声吆喝,稳住了上涨的盘面。所谓结构性慢牛就是这样:不必苛求指数天天大涨,只要每天都有“角儿”出来稳住场子,行情就能走得远。当然了,半导体的上涨原因也是多种多样的,可能是短期传闻的刺激,也有一定的可能是国家替代政策的系统性支持。

但更可以让我们关注的,其实是半导体板块在大盘的慢牛行情中逐渐积蓄然后喷薄而出的长线力量。

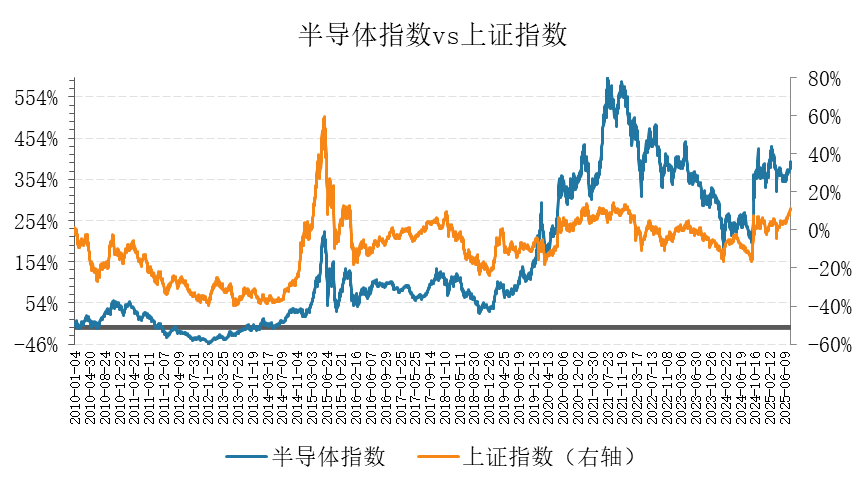

若拉开时间轴回顾A股的历史,我们显而易见A股的牛市呈现出明显的阶段性特征:在早些年那些轰轰烈烈的大牛市中,市场关注点大多分布在在券商、蓝筹等传统金融和消费板块,半导体更多是默默无闻的边缘角色,甚至在部分牛市中还处于调整期。

线年大涨行情。科创板的横空出世,叠加5G浪潮的开启,让半导体版块出现在了舞台的中央。美国的针对性政策更像是一记强烈的聚光灯,让半导体版块出现在了舞台的中央。市场对半导体版块也是极为关注的:2020年芯片半导体板块全年涨幅接近90%,远超同期上证指数表现。可谓是不鸣而已,一鸣惊人。

到了当前2024-2025年的大涨行情中,时代的洪流已经将半导体板块的地位托举到市场公认的“主角”地位。随便一翻时间轴,半导体板块辉煌的业绩便清晰可见:2024年10月板块涨停潮迭起,科创板芯片、半导体指数数次涨停封板;今年7月,科创半导体ETF已经创下8连阳的成绩,同时获得大额资金申购。这种持续性的热度,在结构性慢牛中尤为亮眼。

而当我们把目光投向更长的时间维度,对比上证指数和万得半导体指数从2010年至今的走势,就能够正常的看到这个清晰的图景。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

当然了,任何事物的重大变革背后都有一些主要的因素在驱动。半导体板块如今在当前的慢牛行情中表现亮眼,背后也有几个较为重要的因素在共同作用。从中也可窥见到半导体应用场景及市场需求的扩展。

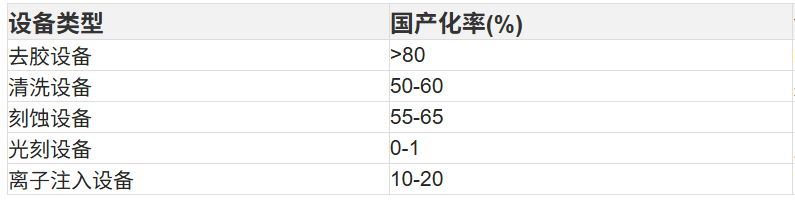

首先是国产替代的长期逻辑与短期的亮眼业绩。近年来,美国的针对性政策反而倒逼了国内产业链加速自主化的决心在增强。几年发展下来,中国28纳米设备国产化率从几年前的15%快速提升至目前的40%-45%;去胶设备等环节甚至达到70%;光刻胶等关键材料也取得突破等等。这些技术上的突破为国产厂商实实在在打开了巨量的增量市场,其业绩也快速增长。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

然后是AI算力需求爆发带来的增量空间。生成式AI的狂飙突进对算力的需求与日俱增,巨大的算力缺口使的全球AI芯片市场以每年35%的复合增长率狂奔,其2025年市场将突破700亿美元。中国作为最大的AI应用市场,需求尤其迫切。昇腾等国产AI算力产品的突破性进展,标志着我们从“单点突破”迈向“系统级创新”。国内AI芯片设计及高端制造的景气度日增,成为了半导体版块爆发的引擎之一。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

此外,政策持续加码形成的系统性支持也为半导体牛市提供了重要保障。无论是重磅税收优惠,还是规模空前的“大基金三期”(3440亿,超一二期总和),还是到中央科技委将半导体列为“卡脖子”攻坚重点,都昭示了半导体领域内强大的国家意志。

除了巨额资产金额的投入之外,在产业链整合、技术攻关、市场培育上构建系统性的生态支持。地方上,上海“东方芯港”、合肥等产业集群也纷纷发力,提供土地、税收、人才等全方位保障。这些都是半导体慢牛行情的坚实后盾和信心来源,也是我们多看半导体版块几眼的理由。

半导体板块虽然表现亮眼,但是目前的半导体板块牛市呈现出一种明显的结构特征,不同细致划分领域分化显著。若我们要明晰其中的投资风险与机遇,我们就得从多重维度透视化的观测半导体版块的机会。

在设备材料层,国产替代主线推动了半导体设备和材料企业的业绩增长。这个层次中企业订单增长迅速,业绩增长较为稳健。同时,也是政策和资金持续支持的核心产业,根据资料显示,大基金三期都将半导体设备、材料列为重点支持行业。

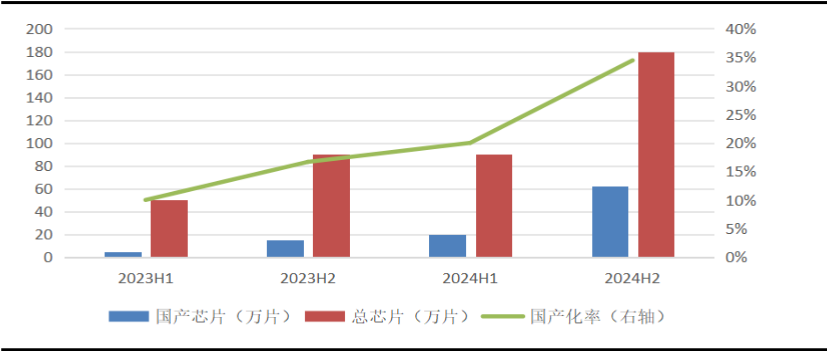

而在制造层,产能扩张主线推动了半导体制造企业的业绩增长,其牛市特征是“资本开支+产能释放” 。就在2024年中国芯片产能占全球的16%,超过了日本和美国。这个层级业绩增速波动较大,但行业地位稳固。

到了设计应用层,AI算力主线推动了半导体设计企业的业绩增长,其牛市特征是“需求爆发+技术突破” ,业绩增速波动最大,但想象空间最广阔。随着AI大模型训练和推理需求的爆发,高性能计算芯片、存储芯片和连接芯片的需求快速增长。

一是要拥抱主线,轮动配置:根据行情和主题变化,在“国产替代(设备材料)”、“产能扩张(制造)”、“AI算力(设计应用)”三大主线中进行轮动配置,避免过度集中单一细致划分领域或个股。

二是要重视估值匹配度,虽然板块整体估值已从历史低位有所回升,但部分领域估值已不低。慢牛中更需警惕追高,寻找业绩增速能支撑或消化估值的标的。

三是要利用好工具。对于看好板块整体但难以精选个股的投资者,科创半导体ETF(588170)就是不错的工具,作为全市场半导体设备含量前列的产品,能分享半导体“卡脖子”行业贝塔收益。

半导体从历史的边缘走到当下慢牛舞台的中央,映射的是中国长期资金市场投资逻辑的深刻变迁从追逐“快钱”到拥抱“硬科技”的长期价值。慢牛,恰恰给了我们更从容地审视和布局这种转变的机会。

国产半导体不再是遥不可及的概念,而是“国产替代”加速落地、“AI算力”喷薄而出、“政策生态”持续完善下的现实机遇。当然,它依然充满挑战与波动,这正是其高成长属性的另一面。

在慢牛的节奏里,与其被短期的涨跌牵着鼻子走,不如沉下心来,沿着“国产替代”、“AI算力”、“政策护航”的主线,在设备材料、制造、设计应用的细致划分领域里精挑细选,随着半导体产业一起前行。

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度和交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风险、股价波动风险。

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合型基金、债券基金与货币市场基金,科创半导体ETF属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投入资金的人在投资本基金之前,请仔细阅读本基金的《基金合同》《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并依据自己的投资目的、投资期限、投资经验、资产状况等因素最大限度地考虑自身的风险承担接受的能力,在懂产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、未来市场发展的潜力和收益做出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.本内容提及的个股不构成个股推荐。基金有风险,投资需谨慎。